(注)内国税額:0円、外国税額:控除限度額以内 《2019年以前》 《2020年以降》 なお、課税対象金額、外国税等控除額については、「投資信託受益権の収益分配金のご案内」・「投資信託受益 権の収益分配金再投資のご案内」の「課税対象金額」・「通知外国税相当額等」の欄にて、ご確認可能です。 ②通知外国税相当額等:外国での納税分等として、所得税から差し引く金額のことです。 所得税・地方税の計算方法 所得税 ①収益の分配(5,150円) × 15.315% - ②通知外国税相当額等(150円)= 638円 地方税 ①収益の分配(5,150円) × 5% = 257円

別表六(五の二)を使用するに当たっての注意点|国税庁

【e】 源泉徴収税額(国税=所得税) =「収益の分配」(=【a】分配金額-【b】元本払戻金(特別分配金)) × 15.315% - 【d】通知外国税相当額等 =10,300円(=10,400円 - 100円)× 15.315% - 300円 = 1,277円

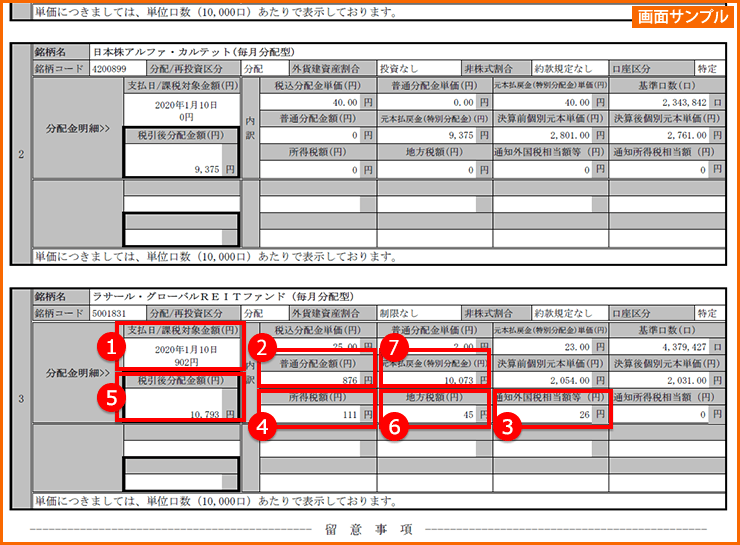

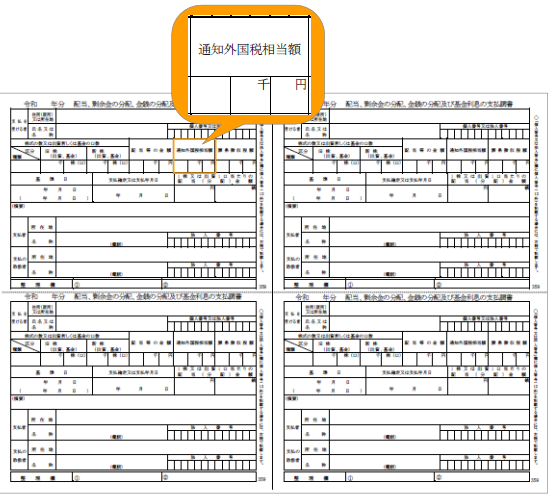

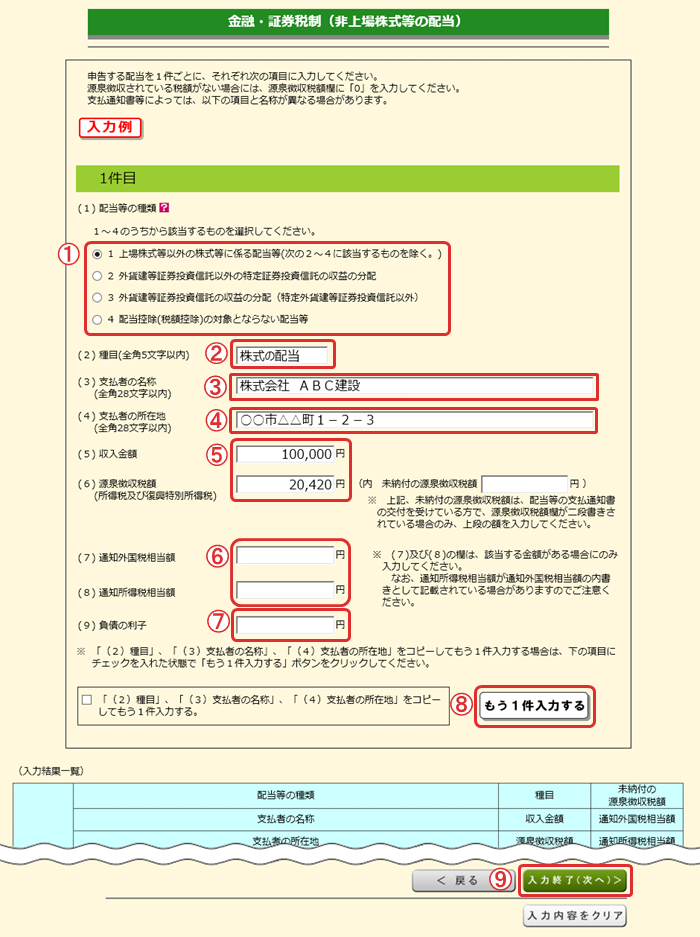

通知 外国 税 相当 額. 配当等の支払通知書(記載例) 2020年以降に証券会社から交付される配当等の支払通知書には、二重課税 調整制度の開始によって「通知外国税相当額等」の欄が追加されます。 「通知外国税相当額等」には、前ページでの計算の結果求められた控除額が 記載されます。 ※1 「基準所得税の額」とは、配当控除、分離時調整外国勢相当額控除等を適用した後の額。 ※2 「調整国外所得金額」とは、純損失の繰越控除または雑損失の繰越控除を適用せず計算した場合の国外所得金額。 ※3 外国税額控除を受けた年の翌年以降7年以内に、その外国所得税が減. ⑥ 配当所得の「通知外国税相当額」、「通知所得税相当額」があればその金額を入力します。 ※ 外国所得税は、こちらの欄には入力しません。「外国税額控除の入力」画面より入 力してく.

控除外国所得税相当額の算出> 内国税額控除後所得税額=716円-45円=671円 控除額=1.35円×1,000,000口÷10,000口=135円 控除外国所得税相当額 671円 ≧ 135円 のため 135円 6.加算金額の算出.

株式配当・投信分配金の確定申告に関する令和2年からの変更点 | マネーの達人

投資信託等に係る二重課税調整について 楽天証券

確定申告(外国税額控除) ゆかこじのリタイア生活

令和2年1月1日以後支払確定の配当等に係る支払調書 国税庁 税務情報

地方交付税の算定に用いる資料の管理要綱

【確定申告書等作成コーナー】「金融・証券税制(非上場株式等の配当)」画面の入力例

地方交付税の算定に用いる資料の管理要綱

地方交付税の算定に用いる資料の管理要綱

地方交付税の算定に用いる資料の管理要綱

地方交付税の算定に用いる資料の管理要綱

株式配当・投信分配金の確定申告に関する令和2年からの変更点 | マネーの達人

地方交付税の算定に用いる資料の管理要綱

地方交付税の算定に用いる資料の管理要綱

地方交付税の算定に用いる資料の管理要綱

{kind=link}